浙江股票配资平台 原来中药企业可以创新,也可以国际化!六百年老字号昆药集团,华润入主,要干成银发健康第一股

来源:市值风云浙江股票配资平台

2. 信誉和口碑:选择有良好信誉和口碑的配资网站,可以通过查阅用户评价、咨询投资者或参与相关投资者社区来获取更多信息。

华润系的再度出手。

昆明制药(600422.SH),前身是1951年成立的昆明制药厂,已经是70多年的中药企。

同时旗下精品国药平台的昆中药,始于明太祖洪武十四年,打破世界最古老药企的世界吉尼斯纪录,是六百多年的中药品牌,中国五大中药老字号之一,也是中国非物质文化遗产保护单位。

因此昆明制药作为中药企,最重要的东西已经具备了——老字号品牌“昆中药1381”。

但是风云君研究发现,昆明制药的创新研发居然也做得很不错,还有多款创新药:

(1)2003年就开发出了化学1类创新药派乃克粉针——注射用人参三醇3,6-二琥珀酸酯钠,也是国家工程项目;

(2)目前适用于缺血性脑卒中的1类药处于临床II期,这也是公司自主研发的;

(3)适用于异檬酸脱氢酶-1(IDH1)基因突变1类创新药处于临床I期爬坡期。

……

作为中药老字号,挑战1类创新药,同时还把青蒿素产品国际化卖到国外,这真的刷新了风云君的三观!

产品矩阵丰富:植物药+中药+化药

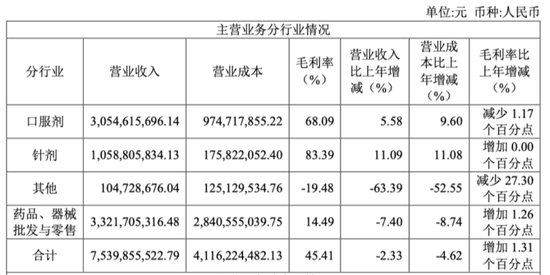

昆药集团的业务总体上可分为医药流通和医药制造两块,2023年营业收入为75.4亿:

(1)医药流通收入为33.21亿,占比44%,这块毛利率相对较低,只有14.49%;

(2)医药制造收入为42.2亿,占比56%,按照类型又分为口服剂30.54亿、针剂10.58亿,这两块毛利率相对较高,分别为68.09%、83.39%。

(营业收入构成,2023年)

风云君认为,可以将昆药集团医药制造业务分为“植物药、传统中药、化学药”三大类,更容易理解它的业务。

01 植物药

依托的是云南的本草植物资源,昆药集团其实有40多个具有国内外先进水平的天然植物药新产品,但最有影响力的还是三棵草“三七、天麻、青蒿”。

昆药集团围绕这三棵草做了很多药物开发,比如三七产品是治疗心脑血管疾病的“血塞通”、青蒿素产品是治疗疟疾的“蒿甲醚”、天麻则有治疗神经疾病的“天麻素”。

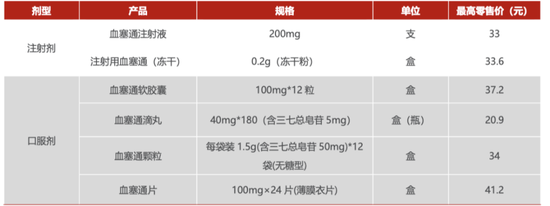

在三七的“血塞通”上,昆明制药尤其重视,也是收入最多的产品,产品类型也覆盖口服和注射:

(1)口服制剂包括血塞通软胶囊、血塞通片、血塞通颗粒及血塞通滴丸;

(2)注射剂包括注射血塞通(冻干粉)、血塞通注射液。

(血塞通系列产品,民生证券)

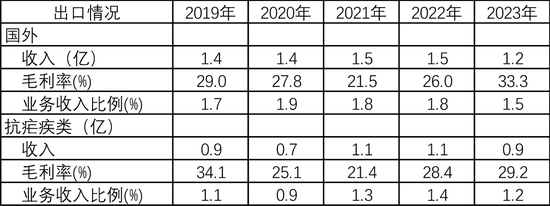

至于青蒿素产品,成为了非洲知名的中国抗疟药品牌之一,是出口最多的产品,2023年科泰复片通过世界卫生组织预认证,被列入国际组织及公立医院采购范围。

(数据来源:市值风云)

除了青蒿素产品,三七相关产品也开始卖到国外去了。

(2023年的国际化情况)

02 传统中药

传统中药包括:

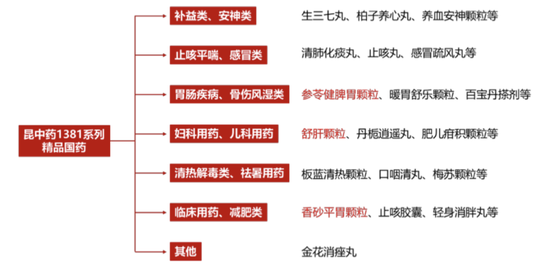

(1)昆中药的精品国药类,覆盖多个临床治疗领域,既有参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒等核心品种,也在培育清肺化痰丸、金花消痤丸、口咽清丸等在内的潜力品种和特色品种;

(昆中药1381精品国药系列,民生证券)

(2)昆药的如秋水仙碱片、草乌甲素软胶囊、灯银脑通胶囊等特色植物药;

(3)班纳药业的珠子肝泰胶囊、肾茶袋泡茶、双姜胃痛丸等民族特色药。

03 化药

化药有头孢、青霉素等,2023年大概有6个亿收入,占医药制造的比例为13%左右。

(2023年营业收入构成)

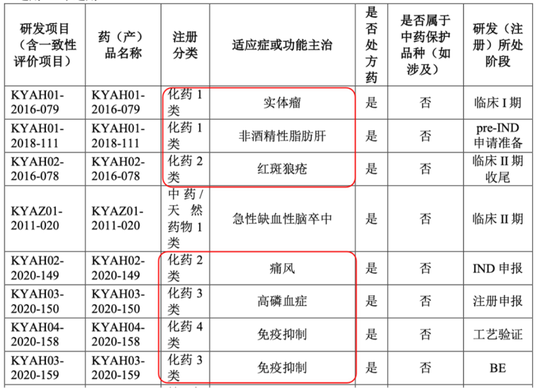

虽然中药是昆药集团的优势,但昆药对化药也很重视,适应症覆盖实体瘤、免疫、脂肪肝等,其中还有两项1类创新药。

(部分主要研发项目情况,2023年年报)

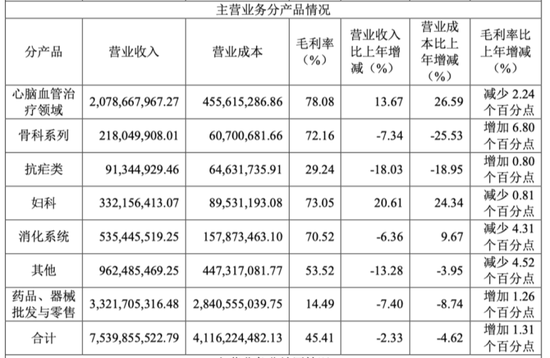

2023年昆药集团的产品,从下游的治疗领域还可以分为:

(1)心脑血管类的收入最多,20.78亿,包括主要是三七(血塞通)系列、天麻素系统,毛利率也是最高的,78.08%;

(2)骨科的收入为2.18亿,包括玻璃酸钠注射、阿法骨化醇软胶囊等;

(3)抗疟类收入为0.91亿,主要是蒿甲醚;

(4)妇科收入为3.32亿,包括舒肝颗粒;

(5)消化类为5.35亿,包括参苓健脾胃颗粒、香砂平胃颗粒等;

……

(营业收入构成,2023年)

(产品构成,2024年3月民生证券研报)

华润三九的重塑

01 华润的入驻

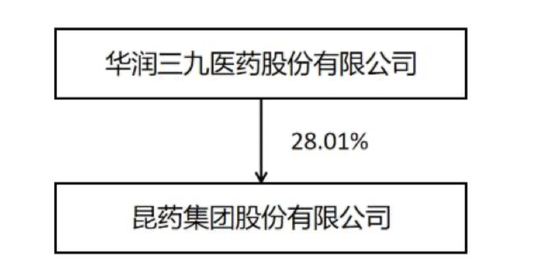

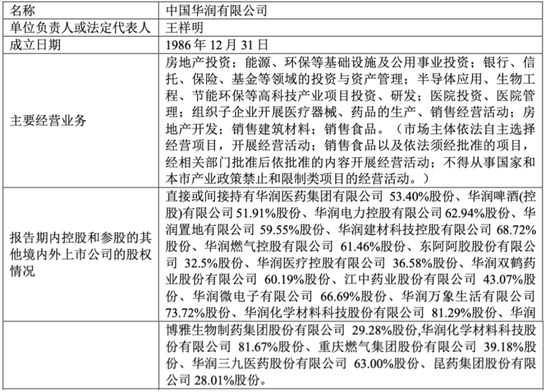

2022年12月华润三九(000999.SZ)受让华立集团股份有限公司所持昆药集团333.55万股股份、受让华立医药集团有限公司所持昆药集团2.09亿股股份等方式取得昆药集团28%的控股权。

(2023年年报)

华润三九,以前叫三九医药,2008年被华润收购后,也成为了华润医药的重要资本运作平台之一,此后收购不断,具体可上市值风云App搜索“华润三九”的研报。

在A股市场上,华润也并购频繁,不仅拿下了博雅生物、东阿阿胶,也拿下昆药集团。

(2023年底华润控股的上市公司情况)

2023年控股股东从华立医药变更为华润三九后,华润三九开始全面介入管理:

(1)2022年12月,原昆药集团董事长汪思洋、三名董事及财务总监辞职;

(2)2023年1月华润三九推荐的邱华伟、颜炜先生、郭霆先生、梁征先生为公司十届董事会成员,其中邱华伟也是华润三九的董事长,现担任昆药集团的董事长,颜炜以前是医药股份有限公司OTC事业部总经理、康复慢病事业部总经理,现在是副董事长和总裁;

(3)增补华润三九推荐的钟江先生、邵金锋先生为公司十届监事会成员;

(4)2023年6月聘任原华润三九高管孙振为公司副总裁、孙志强为公司财务总监。

02 价值、业务、组织的重塑

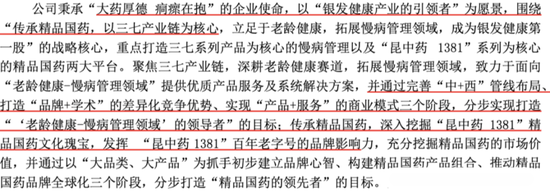

2023年华润三九正式入驻昆药集团后,对公司价值、业务、组织、精神各方面做了改变和重塑。

其中最大的改变是昆药集团的定位。

以前昆药集团是没有愿景的,战略定位是聚焦心脑血管,专注慢病领域的国际化药品提供商,准备切入精准医疗服务生态圈。

(2017年年报)

现在愿景是“银发健康产业的引领者”,战略是“传承精品国药,以三七产业链为核心,立足于老龄健康,拓展慢病管理领域,成为银发健康第一股”!

(2023年年报)

而是华润对业务本质是看得很清晰的,中药核心就是品牌,西药则是学术推广。

对于医药流通(医药商业)的业务,以前的昆药集团定位是云南区域龙头。

(2017年年报)

现在的定位是打造具备老年健康和中药材产业链前端服务能力的特色医药商业公司。

(2023年年报)

也就是说,以前强调的是医药商业网络的覆盖,现在是侧重差异化的业务(老年健康和中药),去服务整个公司的战略。

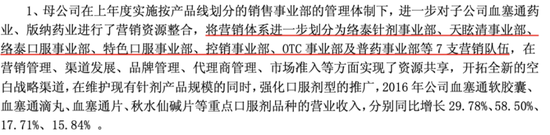

因为华润三九本身的商业渠道就很强,所以整合和优化昆药的销售渠道。以前是7个事业部。

(2017年)

现在是三大事业部:

(1)“昆中药1381”事业部:专注精品国药领域,助推公司精品国药业务实现快速发展,具体产品包括参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒、清肺化痰丸等系列精品国药;

(2)“KPC·1951”事业部:昆药70多年核心植物药领域深度耕耘的传承,将重点关注院内严肃医疗产品,为公司持续巩固在心脑血管、骨风关肾、CNS等治疗领域的优势、拓展老龄健康产业领域奠定基础,具体产品包括注射用血塞通(冻干)、天麻注射液、玻璃酸钠注射液、草乌甲素软胶囊等严肃医疗产品;

(3)三七口服“777”事业部:对三七口服制剂产品的重点聚焦,将以打造三七全产业链标杆企业为核心目标,带动云南道地药材三七走出国门、助推中医药文化国际传播,具体产品包括血塞通软胶囊及其他血塞通系列口服产品等特色三七口服制剂。

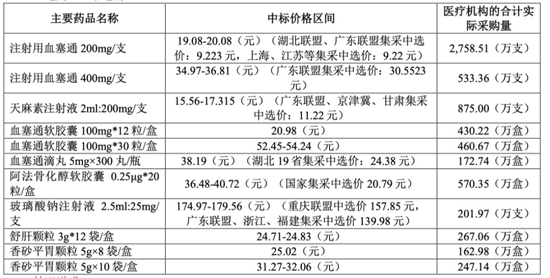

华润三九意识到中成药集采的大背景,在具体产品上,也推动公司积极参与集采通过“量”的增加来抢占市场份额。

(2023年昆药集团的集采中标情况)

重塑:降本、增效

华润三九的管理最核心的体现还是要看财务绩效,除积极参与集采之外,不仅要降本增效提升成本优势,还有创新研发、拓展院外市场来获取市场份额。

从昆药集团2023年的成本费用来看,最直观的就是营业成本比营业收入下降还多,同时管理费用大幅下降17.29%。

(2023年财务数据)

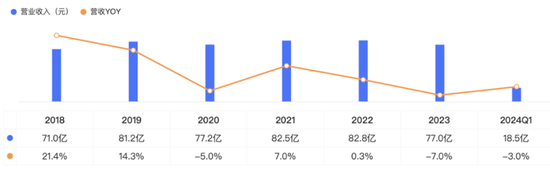

所以2023年和2024年Q1的收入分别同比下降7%、3%。

(市值风云APP-吾股大数据)

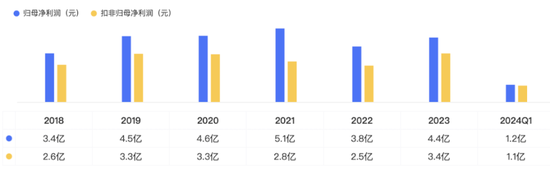

但是2023年和2024年Q1扣非净利润分别为3.35亿、1.1亿,同比增长33.45%、9.11%。

(市值风云APP-吾股大数据)

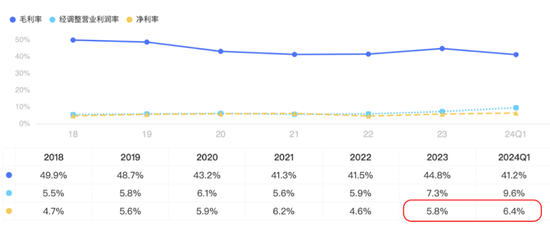

2023年和2024年Q1的净利率分别为5.8%、6.4%,比2022年4.6%提高不少。

(市值风云APP-吾股大数据)

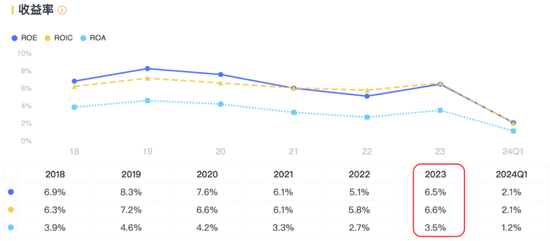

股东回报率也提高不少,2023年ROE为6.5%,2022年为5.1%。

(市值风云APP-吾股大数据)

其实以前昆药集团的股东回报也是可以的,上市以来累计分红17亿,超过累计募资16.6亿(2000年IPO4.09亿+2015年定增12.5亿)。

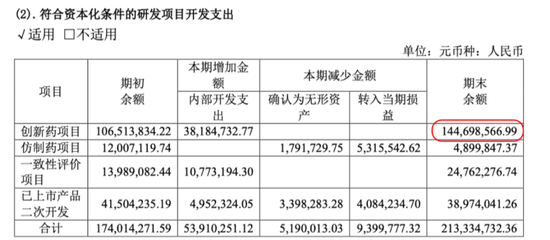

2023年昆药集团研发支出为1.25亿(占医药制造收入比例为3%),比2022年1.24亿略多,其中加大了创新药的研发。

(2023年资本化开发支出)

收购后的同业竞争

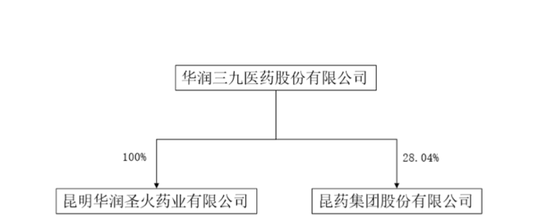

华润三九控股昆药集团后面临同业竞争的问题,解决的方式就是让昆药集团去收购华润三九旗下的华润圣火,不过只收购51%的股权。

(华润圣火股权结构)

华润圣火主要是“理洫王”血塞通软胶囊,而昆药也有血塞通胶囊,名字是“络泰”。

这次收购需要华润圣火51%的股权需要17.91亿现金,对应估值是35.1亿,2023年华润圣火营业收入为7.51亿,净利润为2亿,收购PE为17.6倍。

(华润圣火财务情况,单位万元)

昆药集团最核心的资产是中药的老字号品牌、特色的植物药和中药品种,这也是华润三九看中昆药集团的原因,华润三九本身品牌运营能力就很强。

昆药作为中药企业,国际化和创新药研发上也做出了不少成绩,但化药收入占比还是少,中药还是基本盘,特别是三七类的血塞通。

华润三九入驻管理之后,对公司各方面做了重塑,2023年后公司的盈利能力有所改善,还装入优质资产,进一步增强了昆药集团的市场占用率和盈利能力,双赢!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 浙江股票配资平台