昆山股票配资 格林大华期货:今年红枣产量将回升 期现价格保持“低调”

* **资金杠杆:**投资者可以获得资金杠杆,从而放大收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

格林大华期货研究所 王骏

(交易咨询资格号:Z0021220)

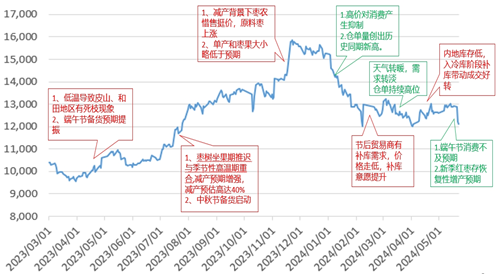

2023/24年度红枣期价呈现先扬后抑的走势,2023年末红枣下树后,市场关注焦点由供给端转向消费端,2024年元旦、春节前后是红枣消费旺季,但红枣为非必须消费品,高价对消费形成抑制,终端消费表现低迷使得贸易商拿货意愿不强。低价旧季结转库存红枣也对新季红枣市场份额形成一定挤占,红枣消费旺季不旺,仓单数量处于历年同期高位,3月份后红枣消费逐步季节性转淡,多重利空共振下2024年1-3月红枣期价大幅走弱。4月份红枣逐步存入冷库,持货商成本增加,五一、端午备货启动,红枣走货季节性好转,枣价阶段性企稳。但终端消费表现依旧疲弱,端午节消费较常年依旧偏差,端午过后消费进一步转淡,且新季红枣存恢复性增产预期,5月下旬至7月上旬红枣期价再度大幅走弱。

展望后市,24/25年度红枣存恢复性增产预期,供给增加或带动期末库存和库存消费比走高,大的方向上仍倾向于逢高空。红枣产量和品质预期是下半年市场关注的焦点之一,6月底至8月初是红枣坐果关键期,新季枣树环割期较常年提前半个月左右,头茬花坐果普遍较好,已经基本稳定,短期重点关注二、三茬花坐果情况,因为去年通货红枣销售价格较高,枣农浇水、施肥等田间管理积极性较高,目前温度较去年同期低4-5度,因此新季红枣丰产概率较高。消费端7月处于季节性消费淡季,时令水果大量上市,水果价格也偏低,红枣消费端短期难现亮点,如产区无极端高温,枣价依旧将呈现偏空运行态势。中期来看,由于今年产业链谨慎,终端和下游贸易商库存偏低,8月中下旬有阶段性刚性补库需求,或使得市场走货阶段性好转,重点关注8-9月份产区是否存在过量降雨影响红枣商品率,如节日消费好于预期或产区出现过量降雨,枣价易出现阶段性反弹。后期关注新季红枣定产定质情况,以及红枣上市后枣农的销售心态。

一、2024年以来红枣市场变化

(一)红枣现货市场走势分析

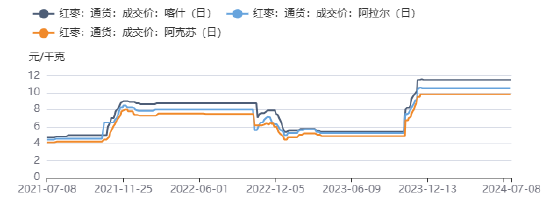

产区市场:2023/24年度受大幅减产影响,红枣通货价格涨幅明显,处于近年高位,据我的农产品网资讯,2023 /24产季主产区通货平均成本在10.60 元/公斤,收购末期阿克苏地区价格稳定在9.80-10.80 元/公斤,阿拉尔地区稳定在 10.50-11.00 元/公斤,喀什地区参考 11.00-11.50元/公斤,采购主力为新疆企业及期现公司为主,内地客商采购量明显低于同期。库存结构不同于往年,剩余货源多集中在各交割库、大型企业、期现公司。通货价格持续处于高位,但销区价格震荡走弱,目前产区加工利润已出现亏损,但由于新季红枣存恢复性增产预期,持货商普遍不看好后市,产区持货商仍有一定出货意愿。

|

图1:红枣:通货:成交价 |

|

|

资料来源:钢联, 格林大华研究所 |

|

图2:红枣:通货:成交价:阿拉尔(日) |

|

|

资料来源:钢联, 格林大华研究所 |

消区市场:2024年以来红枣现货价格回落明显。年前年后是红枣消费季节性旺季,但从走货量来看,终端消费低迷导致贸易商采购意愿较为有限,年前市场消费不及预期,且到货量持续偏大,因此1月份现货价格稳弱运行,环比下跌在200-300元/吨。1月31日至2月15日崔尔庄市场休市,交易暂停。正月十二前后销区市场大范围降雪影响市场到货。正月十五后天气和运输条件好转,市场到货增加,现货价格再度走弱,较节前下跌500-600元/吨,价格下跌后部分贸易商逢低补库,市场成交好转,价格企稳并一度小幅反弹。但是进入3月份以后天气逐步转暖,消费季节性转淡,现货价格再度稳弱。4-5月份红枣逐步存入冷库,成本增加,五一、端午备货使得红枣消费季节性好转,红枣价格一度企稳。但端午终端消费表现疲弱,红枣节日消费效应不及市场此前预期。叠加新季红枣产量存在恢复性增产预期,期价走低后仓单流向现货市场,批发市场到车充足,6-7月上旬红枣价格再度明显走弱。

|

图3:沧州市场灰枣现货价格 |

|

|

资料来源:钢联, 格林大华研究所 |

|

图4:灰枣:特级:20-22mm:水分≤23%:市场价:沧州(日) |

|

|

资料来源:钢联, 格林大华研究所 |

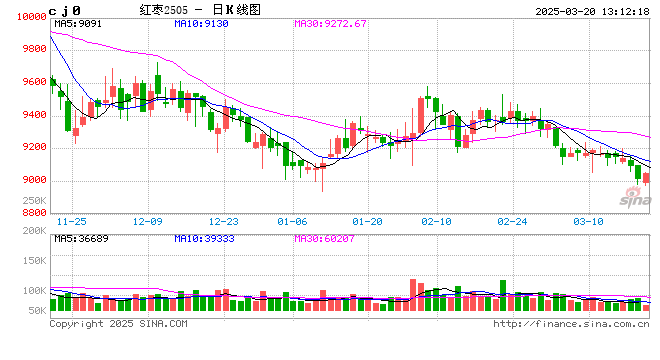

(二)今年红枣期货走势分析

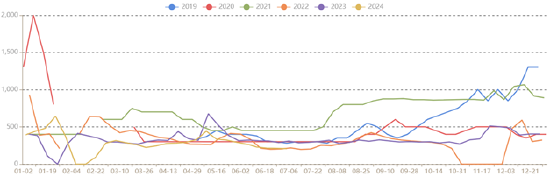

2023/24年度红枣期价呈现先扬后抑的走势,2023年一季度的低温冻害、7月份的高温落果使得红枣产量同比下降40%,大幅减产预期支撑下2023年7-11月份红枣期价大幅上涨。红枣下树后,市场关注焦点由供给端转向消费端,元旦、春节前后是红枣消费旺季,但红枣为非必须消费品,高价对消费形成抑制,终端消费表现低迷使得贸易商拿货意愿不强。低价旧季结转库存红枣也对新季红枣市场份额形成一定挤占,红枣消费旺季不旺,仓单数量处于历年同期高位,3月份后红枣消费逐步季节性转淡,多重利空共振下2024年1-3月红枣期价大幅走弱。4月份红枣逐步存入冷库,持货商成本增加,五一、端午备货启动,红枣走货季节性好转,枣价阶段性企稳。但终端消费表现依旧疲弱,端午节消费较常年依旧偏差,端午过后消费进一步转淡,且新季红枣存恢复性增产预期,5月下旬至7月上旬红枣期价再度大幅走弱。

|

图5:红枣期货行情走势回顾 |

|

|

资料来源:同花顺, 格林大华研究所 |

二、红枣供给与进出口状况

红枣的生产分布情况可以概括为“世界红枣在中国,中国红枣在新疆”。我国红枣种植面积及产量居世界第一,占世界枣种植面积及产量的98%以上。

(一)全国红枣供应情况

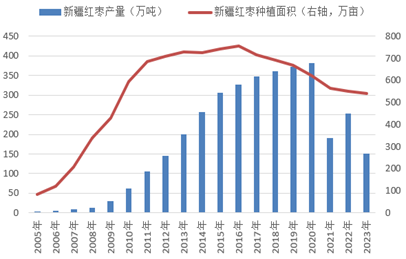

近几年红枣产量波动较大,2023/24年度红枣产量表现与2021/22年度表现较为相似,下面分析一下近几年红枣产量表现。2021年枣树在花期阶段雨水偏多,枣树开花和坐果普遍出现延迟,延迟后坐果期正好与7月初新疆季节性高温期重合,枣树在坐果期持续高温或低温都会导致红枣出现落果现象。叠加2021年塔里木河水资源使用管控较为严格,农户由于红枣近几年价格较为低迷,从种植收益角度考虑优先保障棉花用水,导致枣园较少较少。以上原因共振导致枣树落果数量多余常年,出现大幅减产,据卓创数据,2021年整体减产率在40%左右,加上近几年来新疆红枣产能过剩,供大于求,价格逐渐跌至历史低位,种植收益低甚至负收益,部分枣园弃种、改种,留存枣园中也有部分疏于管理,估测整体产量同比减少50%左右。由于落果后单果所获养分较高,商品率较历年同期偏高,整体预估在85-95%。

2022年红枣供应情况可以概括为期初库存同比大幅减少且成本增加、种植成本增加、产量出现恢复性增长。2022年红枣种植成本再度上涨,其中地租成本上涨约200元/亩,肥料投入成本上涨15-20%,由于去年多数枣园减产严重,新季果树涨势较旺,抹芽工作压力较大,人工成本再次增加,新疆红枣种植成本预估由2000-3300元/亩上涨至2400-3400元/亩。新疆红枣种植成本抬升将增加枣农低价的惜售心理。2022年红枣产量预估较2021年大幅减产年份有所恢复,较2020年丰产年份仍有减产。关于坐果情况预估方面,钢联预估2022年度新疆红枣产量较2021年度增加31.32%,较2020年度减少22.95%。卓创预估2022年红枣单产同比增加32.61%,较2020年减少26.95%。

2023年红枣出现大幅减产,一是一季度南疆区域温度明显偏低,局部区域枣园存在死树和死枝现象,二是前期积温偏低使得枣树花期和坐果期推迟,枣树坐果期正好与季节性高温期重合,叠加受厄尔尼诺气候影响,7月份产区温度较常年偏高,枣树落果较常年明显偏多,导致红枣大幅减产。据Mysteel初步统计,2023产季新疆灰枣产量为36.39万吨,较2022产季减少23.61万吨,降幅39.35%。从实际下树结果来看,今年末茬花生长期不足90天,少于正常生长周期100-120天,末茬花果子个头普遍偏小。由于末茬果较多,B及以上的红枣占比少于正常年份,产量低、个头小预计仓单成本较正常年份有所提升。

|

图6:新疆红枣种植面积及产量 |

|

|

资料来源:钢联, 格林大华研究所 |

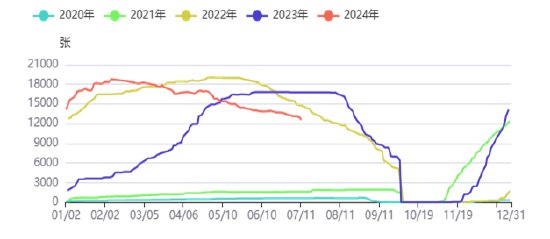

2023/24年度大幅减产对旧季结转库存进行了一定程度的消耗,内地批发市场余货量处于近年同期低位,据Mysteel农产品调研数据统计截至7月8日当周36家样本点物理库存在5901吨,环比减少2.53%,同比减少48.74%。剩余货源多集中于大型企业及各交割库,大型企业及期现公司出货节奏对短期市场到货量影响明显。

2024年以来现货价格自高位回落明显,目前加工厂货源加工利润已出现小幅亏损,但由于新季红枣存恢复性增产预期,部分产业认识并不看好后期价格,仍有一定出货意愿。仓单货源价格跟随盘面波动,二季度期货价格大多低于现货价格,点价盘增多,仓单流向现货市场,因此,虽然内地库存较常年偏低,但是整体供给仍然充足。

|

图7:红枣:36家样本企业:物理库存(周) |

|

|

资料来源:钢联, 格林大华研究所 |

|

图8:河北贸易商利润情况估测 |

|

|

资料来源:卓创, 格林大华研究所 |

|

图9:仓单数量:红枣 |

|

|

资料来源:同花顺, 格林大华研究所 |

新季红枣长势逐步成为市场关注的焦点,目前市场对新季红枣产量存恢复性增产预期。一是去年通货红枣价格处于近年高位,红枣种植收益高于竞争作物,枣农田间管理积极性提升,有利于红枣恢复性增产。二是去年红枣大幅减产,今年枣树树势较旺,且产区积温较高,环割期同比提前半个月左右,头茬坐果普遍较好,基本已稳定。目前来看,产区温度低于去年同期,有利于红枣坐果。

枣树7月定产、9月定质,后期重点关注产区天气情况,一是7月中下旬是二、三茬花坐果关键期,关注产区是否有极端高温导致枣树大量落果,使得产量不及预期。二是关注8-9月份产区是否有过多降雨,影响新季红枣品质。

|

图10:最高气温:新疆:阿克苏市 |

|

|

资料来源:同花顺, 格林大华研究所 |

|

图11:最低气温:新疆:阿克苏市 |

|

|

资料来源:同花顺, 格林大华研究所 |

|

图12:红枣种植成本构成 |

|

|

资料来源:同花顺, 格林大华研究所 |

(二)红枣出口继续强劲

我国红枣消费以国内生产红枣为主,红枣主要是自产自销,出口占比较少,但是呈现逐年递增态势。从出口的地域分布来看,我国出口范围涵盖五大洲的30多个国家,由于不同国家和民族饮食消费习惯,我们国家枣主要在东南亚市场销售,包括新加坡、马来西亚、日本、韩国,购买的主要对象是外籍华人,其次为英国、美国、加拿大等。

根据海关数据统计,2024年5月份我国红枣出口量2470707千克,出口金额44539292元,出口均价18026.94元/吨,出口量环比增加12.40%,同比增加14.66%,1-5月份累计出口11896887千克,累计同比-0.73%。红枣出口数量逐年稳步增加对红枣消费产生一定提振作用。但我国红枣出口量占比仍较小,提振效果相对有限。

|

图13:红枣(08134030):出口数量:当月值 |

|

|

资料来源:同花顺, 格林大华研究所 |

三、红枣消费需求不及往年

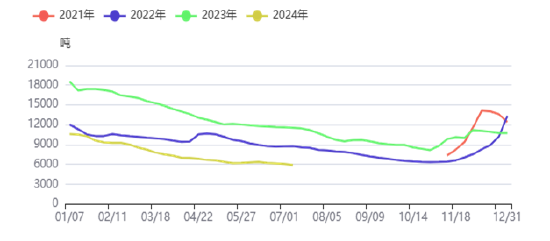

我国最主要红枣加工和销售市场有三个,分别是河北沧州崔尔庄红枣交易市场、广州如意坊红枣交易市场、河南新郑红枣交易市场。其中河北沧州崔尔庄红枣交易市场是以特色红枣产业为依托,集市场、物流、红枣加工、红枣服务、金融服务为一体,形成地区特色产业链。目前为我国规模最大、货量最大、服务最健全的红枣交易市场。新疆红枣在沧州市场加工后,骏枣主要流向东北区域,而灰枣则主要流向南方区域。

广州如意坊市场是我国华南地区最大的红枣消费终端中转批发市场,主要辐射粤港澳大湾区的主要城市广州、佛山、深圳等和华南地区的广西、福建、湖南等,经营档口400-500余家,常年年贸易量预估8-10万吨红枣干货。近年来除广东区域外多数地区逐步采取产地直发,辐射范围有所收窄。

红枣消费具有鲜明的季节性特征:每年12月至次年2月是红枣的销售旺季,每年3月至9月是红枣的销售淡季;红枣消费具有显著的地域特征,一般为北骏南灰;高档精品干果受到消费者青睐;红枣消费以休闲消费为主。鲜枣不耐储存、不便运输。约95%的鲜枣在自然干制为红枣后,被加工成为各种红枣产品。根据加工品形态的不同,红枣的加工方式分为三种:红枣原枣加工、红枣粗加工和红枣深加工。上述三种消费形式的比重分别约为80%、10%及10%。近些年来,随着居民消费水平提升和消费偏好转变,占比最大的原枣消费不佳,我国红枣表观消费量在2016年起见顶,并在2017-2023年持续回落。红枣粗加工及深加工产品消费虽有所上升,但是难以抵消原枣消费的下降。

对于2023/24年度来看,2023年10-11月份市场关注焦点在产区定产情况,由于红枣实际减产幅度略超市场此前预期,2023年11月新季原料枣开秤价高开高走,受成本端提振影响,内地批发市场报价跟随大幅上涨。终端对高价仍具有观望态度,主动大量补货意愿较低,主要批发市场走货速度处于季节性低位。随着天气逐步转冷,红枣消费步入季节性旺季,但高价对需求形成明显抑制,2023年12月至2024年1月年前备货关键期市场消费不及此前预期,低价旧季红枣性价比较高,挤占了部分新季红枣市场份额,且沧州到货量持续偏大,因此1月份现货价格稳弱运行,环比下跌在200-300元/。

2024年1月31日至2月15日崔尔庄市场休市,交易暂停。正月十二前后销区市场大范围降雪影响市场到货。正月十五后天气和运输条件好转,市场到货增加,现货价格再度走弱,较节前下跌500-600元/吨,价格下跌后部分贸易商逢低补库,市场成交好转,价格企稳并一度小幅反弹。但是进入3月份以后天气逐步转暖,人们对于滋补品需求将逐步转弱,时令水果逐步上市,红枣消费将逐步转淡。4月份天气转暖,红枣逐步需存入冷库,部分库存偏低的贸易商存在补库需求,且五一、端午备货需求对市场走货也形成一定提振,今年4-5月上旬市场走货出现季节性好转。但端午备货相较历年同期来看仍旧疲弱,端午过后天气炎热,滋补品需求进一步转弱,中秋备货以前红枣消费步入一年中最淡的季节,且今年水果价格整体偏低,对红枣价格也产生小幅利空影响。

|

图14:河北省红枣周度成交量 |

|

|

资料来源:卓创, 格林大华研究所 |

|

图15:河南省红枣周度成交量 |

|

|

资料来源:卓创, 格林大华研究所 |

四、今年我国红枣供需平衡分析

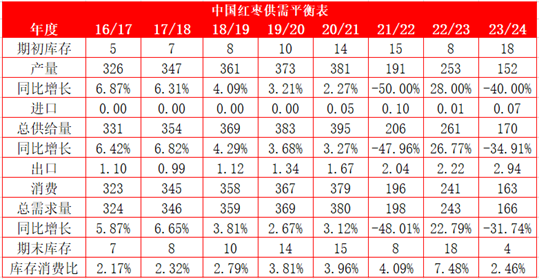

2022/23年度红枣产量恢复性增产,消费端元旦、春节备货旺季前物流受阻、批发市场出现阶段性关停,导致旺季消费时间窗口缩短,结转库存偏高。2023/24年度红枣出现大幅减产,一是一季度南疆低温冻害使得局部枣园存在死树和死枝现象,二是7月份坐果关键期高温使得枣树大量落果,红枣同比减产40%,期初库存的增加难抵产量的大幅减少,总供给量同比缩减明显。但红枣是非必须消费品,新季红枣上市后价格走高明显,年前年后消费旺季现货价格处于今年高位,高价对消费形成明显抑制,终端消费表现疲弱,整体上呈现供需双弱的格局。2024/25年度目前来看红枣产量存在恢复性增产预期,枣价运行重心预计延续震荡走低态势。

|

图16:中国红枣供需平衡表 |

|

|

资料来源:钢联、林业统计年鉴、卓创, 格林大华研究所 |

五、后市展望与套保建议

红枣价格季节性走势较为明显,每年的10月至次年的2月是红枣消费的季节性旺季,10月份开始,时令水果上市数量逐步减少,天气逐步转冷后人们对于滋补品的需求出现提升,以及元旦、春节消费旺季降至,红枣消费逐步趋旺,年后,贸易商有个二次补库小高潮,因此直至次年2月份,红枣消费均较为旺盛。

次年3月份起天气转暖后,时令水果逐步上市,人们对于滋补品需求减少,红枣逐步步入季节性消费淡季。且天气转暖后4月下旬红枣需入冷库存储,出于对成本的考虑,部分贸易商将不入冷库的差货进行甩卖,红枣现货价格易承压下行,总体上3-6月红枣期价下跌概率较高。7-9月份也是红枣需求淡季,但在此阶段,需关注南疆区域产区天气对枣树坐果的影响。此外,端午节中秋节节日备货将在五月下旬和9月上旬对红枣价格产生阶段性的提振作用。根据郑商所规则,已注册仓单需要在9月底前交割或注销,因此需关注9月合约面临的仓单压力情况。

红枣周K、日K线均线均呈现空头排列,K线持续处于五日均线下方,呈现较强的空头趋势,技术上看以逢高抛空策略为主,下方支撑关注9900-10000,上方压力关注11600-12000元/吨。

|

图20:红枣09合约周K线走势 |

|

|

资料来源:同花顺, 格林大华研究所 |

2023/24年度红枣期价呈现先扬后抑的走势,2023年一季度的低温冻害、7月份的高温落果使得红枣产量同比下降40%,大幅减产预期支撑下2023年7-11月份红枣期价大幅上涨。红枣下树后,市场关注焦点由供给端转向消费端,元旦、春节前后是红枣消费旺季,但红枣为非必须消费品,高价对消费形成抑制,终端消费表现低迷使得贸易商拿货意愿不强。低价旧季结转库存红枣也对新季红枣市场份额形成一定挤占,红枣消费旺季不旺,仓单数量处于历年同期高位,3月份后红枣消费逐步季节性转淡,多重利空共振下2024年1-3月红枣期价大幅走弱。4月份红枣逐步存入冷库,持货商成本增加,五一、端午备货启动,红枣走货季节性好转,枣价阶段性企稳。但终端消费表现依旧疲弱,端午节消费较常年依旧偏差,端午过后消费进一步转淡,且新季红枣存恢复性增产预期,5月下旬至7月上旬红枣期价再度大幅走弱。

展望后市,24/25年度红枣存恢复性增产预期,供给增加或带动期末库存和库存消费比走高,大的方向上仍倾向于逢高空。红枣产量和品质预期是下半年市场关注的焦点之一,6月底至8月初是红枣坐果关键期,新季枣树环割期较常年提前半个月左右,头茬花坐果普遍较好,已经基本稳定,短期重点关注二、三茬花坐果情况,因为去年通货红枣销售价格较高,枣农浇水、施肥等田间管理积极性较高,目前温度较去年同期低4-5度,因此新季红枣丰产概率较高。消费端7月处于季节性消费淡季,时令水果大量上市,水果价格也偏低,红枣消费端短期难现亮点,如产区无极端高温,枣价依旧将呈现偏空运行态势。中期来看,由于今年产业链谨慎,终端和下游贸易商库存偏低,8月中下旬有阶段性刚性补库需求,或使得市场走货阶段性好转,重点关注8-9月份产区是否存在过量降雨影响红枣商品率,如节日消费好于预期或产区出现过量降雨,枣价易出现阶段性反弹。后期关注新季红枣定产定质情况,以及红枣上市后枣农的销售心态。

操作建议:消费疲弱,新季丰产预期,大的方向上逢高沽空,8月下旬关注中秋、国庆备货情况,以及产区是否降雨偏多,逢低可参与短期反弹。10-11月份关注定产情况和枣农销售心理,如丰产预期较强,可逢再度高尝试做空。下半年红枣01合约支撑9000-10000,压力参考12500-13000元/吨。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 昆山股票配资